国产芯片是破解“卡脖子”困境、培育新质生产力的关键产业。2025年中国国产芯片产业进入规模扩张与质量提升并行的黄金期,高增长、高研发投入、头部集中成为核心特征,新兴力量持续涌现,产业发展势头强劲。全球领先的新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的数据显示,2025年中国国产芯片产业规模突破1.8万亿元,同比增长21.7%,增速远超全球半导体产业平均水平。资本市场层面,行业集中度持续提升,营收前三名企业合计贡献TOP10企业43.48%,高增长企业普遍规模较小,但增速迅猛,新兴力量不断涌现;归母净利润前三名企业合计达102.91亿元,行业整体盈利质量良好;研发创新持续加码,研发投入TOP10企业平均投入强度超30%,远超高科技行业平均水平。艾媒咨询分析师认为,中国国产芯片产业整体呈现高增长、高研发投入、头部集中的核心特征,产业规模壮大印证产业已进入规模扩张与质量提升并行的黄金期。这一增速既受益于国内AI、汽车电子、工业控制等下游需求爆发,也得益于成熟制程国产替代加速与政策持续赋能。

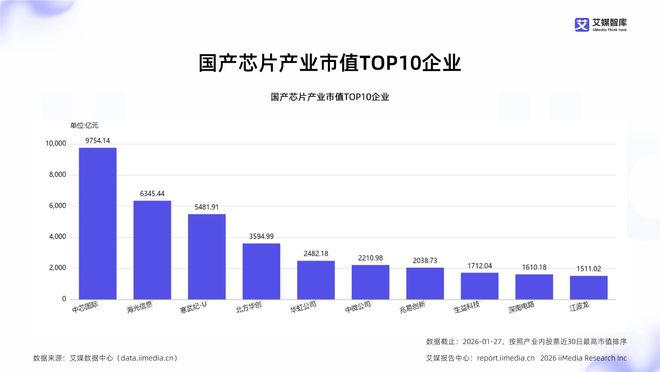

监测数据显示,国产芯片产业市值前三名企业依次为:中芯国际(9754.14亿元)、海光信息(6345.44亿元)、寒武纪-U(5481.91亿元)。艾媒咨询分析师认为,头部企业市值分布较为集中,前三名占比接近六成,显示出国产芯片产业的龙头效应明显。市值结构合理,前三名企业分别在晶圆代工、高端处理器和智能计算领域占据领先地位,符合国产芯片行业的发展重点。整体上,市值分布反映了国产芯片行业正处于快速发展阶段,龙头企业凭借技术优势和市场地位,有望进一步巩固行业竞争格局。

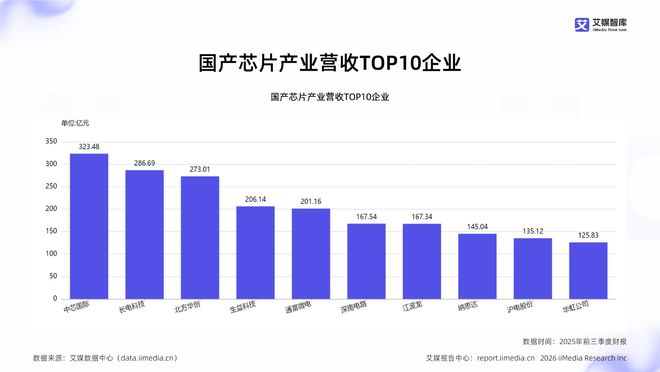

监测数据显示,国产芯片产业营收前三名企业依次为:中芯国际(323.48亿元)、长电科技(286.69亿元)、北方华创(273.01亿元)。艾媒咨询分析师认为,头部企业营收分布较为集中,前三名企业营收占比达43.48%,显示国产芯片市场竞争激烈,头部企业占据较大市场份额,处于成熟发展阶段。中芯国际和长电科技的晶圆代工业务、北方华创的电子元器件业务均体现了其在产业链中的重要地位。行业营收结构较为健康,但需关注中小企业发展,鼓励其加大研发投入,提升竞争力,避免市场过度集中。

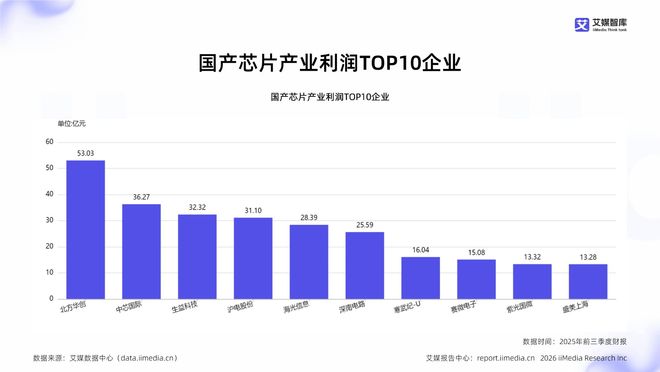

监测数据显示,国产芯片产业利润前三名企业依次为:北方华创(53.03亿元)、中芯国际(36.27亿元)、生益科技(32.32亿元)。艾媒咨询分析师认为,头部企业利润分布显示北方华创、中芯国际和生益科技占据较大市场份额,盈利集中度较高,反映了国产芯片行业竞争格局较为集中,头部企业优势明显。行业整体盈利水平较高,盈利质量良好。结合行业特点,盈利模式主要依赖技术创新和规模效应。

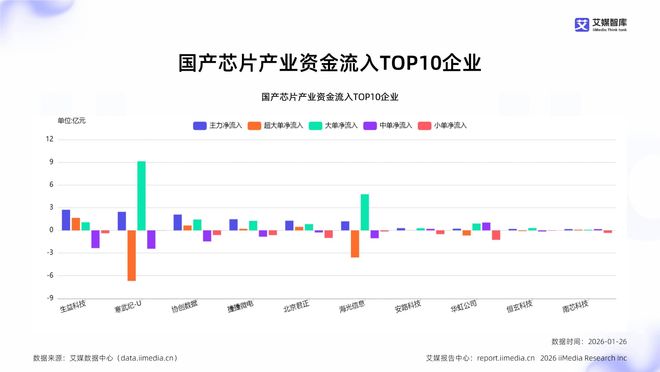

监测数据显示,国产芯片产业资金流入前三名企业依次为:生益科技、寒武纪-U、协创数据。艾媒咨询分析师认为,生益科技资金流入以超大单和大单为主,而寒武纪-U和协创数据则依靠大单净流入,体现出市场对头部企业长期价值的认可。产业资金集中度较高,前三名占TOP10资金流规模超六成,市场热点集中。因此,资金流向反映了市场对国产芯片产业龙头企业的看好,以及对行业长期发展前景的乐观预期。

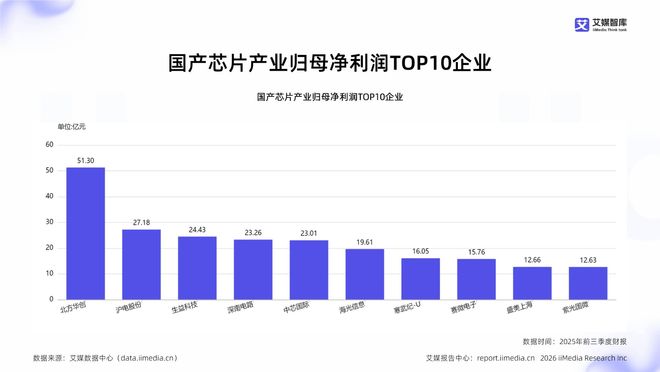

监测数据显示,国产芯片产业归母净利润前三名企业依次为:北方华创(51.30亿元)、沪电股份(27.18亿元)、生益科技(24.43亿元)。艾媒咨询分析师认为,头部企业归母净利润分布显示北方华创占据领先地位,前三名企业占比接近一半,头部企业占据优势,反映出行业盈利能力高度集中。整体盈利水平较高,盈利质量良好。结合行业特点,国产芯片企业盈利模式以技术驱动为主,盈利能力较强,但需警惕市场竞争加剧带来的风险。

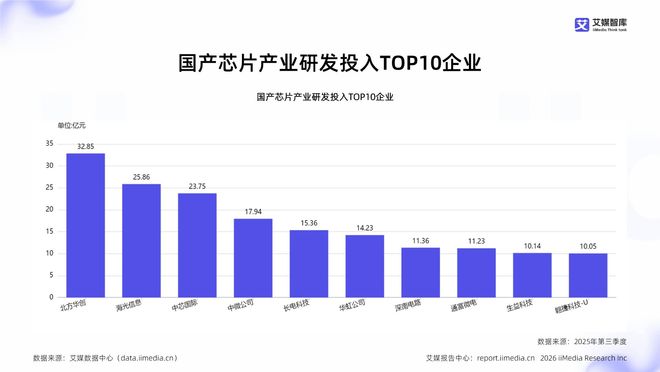

监测数据显示,国产芯片产业研发投入前三名企业依次为:北方华创(32.85亿元)、海光信息(25.86亿元)、中芯国际(23.75亿元)。艾媒咨询分析师认为,研发投入前三名占比接近一半,显示出研发资源向头部企业聚集的趋势。行业整体研发投入水平较高,研发投入占营收比例普遍超过5%,反映出国产芯片行业对技术创新的重视。研发投入强度与企业发展阶段密切相关,初创企业如翱捷科技-U的研发投入占比高达34.88%,而成熟企业如中芯国际研发投入占比相对较低。

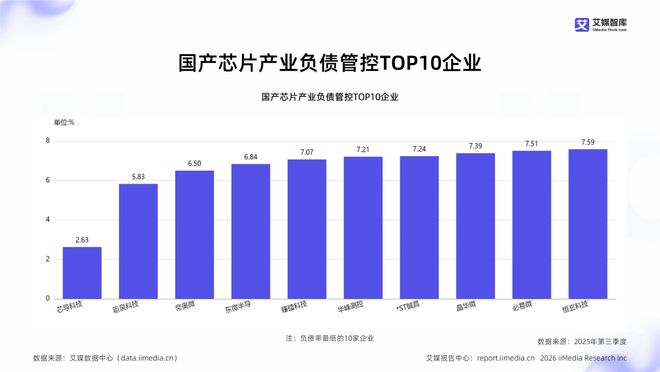

监测数据显示,国产芯片产业负债率最低的三家企业依次为:芯导科技(2.63%)、钜泉科技(5.83%)、帝奥微(6.50%)。艾媒咨询分析师认为,低负债率企业通常拥有较强的财务稳健性,能够降低财务风险,提高经营灵活性。整体上,行业负债率较低,显示出国产芯片企业较为保守的财务策略。低负债率在科技行业中较为合理,有利于企业长期发展和创新投入,但过低的负债率可能限制企业扩张速度,需结合企业规模和发展阶段综合判断。

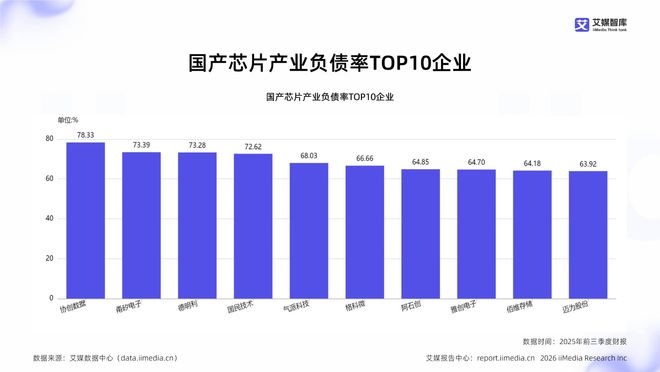

监测数据显示,国产芯片产业负债率前三名企业依次为:协创数据(78.33%)、甬矽电子(73.39%)、德明利(73.28%)。艾媒咨询分析师认为,高负债率企业普遍集中在芯片制造和封装测试领域,这与行业资本密集型特征相符。高负债水平在一定程度上反映了企业扩张和研发投入的需求,但需关注现金流和盈利能力。行业整体负债率较高,但考虑到国产芯片行业正处于快速发展期,适度财务杠杆有利于推动技术创新和市场扩张。企业需平衡负债规模与偿债能力,防范财务风险。

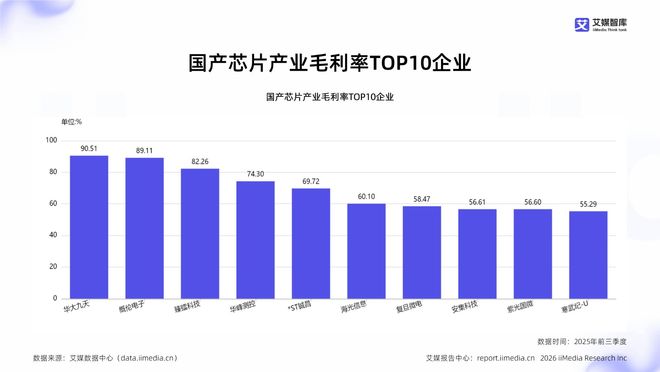

监测数据显示,毛利率前三名企业华大九天、概伦电子和臻镭科技,其毛利率分别为90.51%、89.11%和82.26%。艾媒咨询分析师认为,高毛利率反映了这些企业在技术、市场或产品上的显著优势,说明其在国产芯片产业中显示出极强的盈利能力和竞争优势。行业整体盈利水平较高,多数企业毛利率超过60%,显示国产芯片行业的盈利能力较强。高毛利率在技术密集型行业中较为合理,企业通常拥有更强的市场地位和技术壁垒。

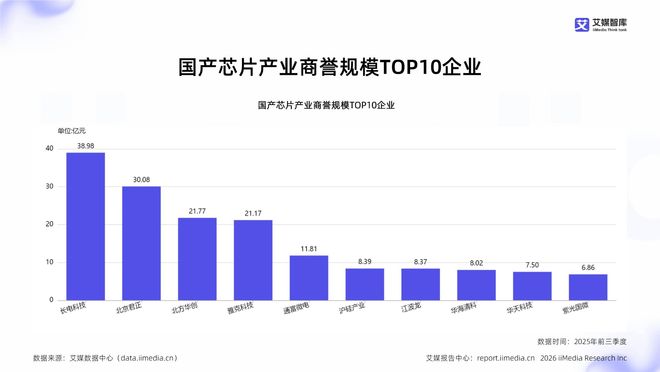

监测数据显示,商誉规模前三名企业分别为长电科技(38.98亿元)、北京君正(30.08亿元)、北方华创(21.77亿元)。艾媒咨询分析师认为,长电科技和北京君正属于高商誉企业,并购活跃,北方华创属于中等商誉,适度扩张。行业整体商誉水平中等,并购趋势稳健。商誉规模与企业规模和并购行为匹配,合理性较高。但高商誉企业面临一定减值风险,需关注减值对利润和估值的潜在影响。

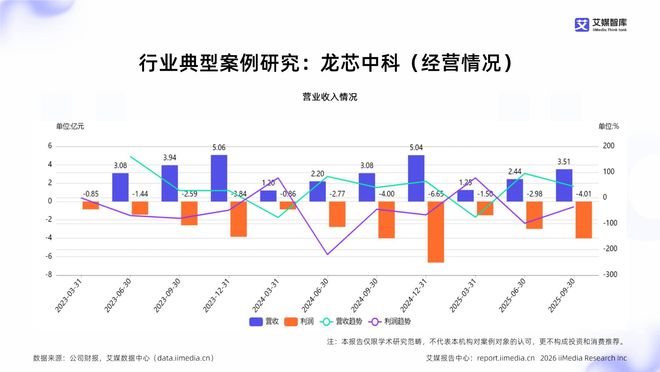

龙芯中科近年来营收规模呈现先减后增趋势,2023-2025年前三季度分别为3.94亿元、3.08亿元和3.51亿元,增长趋势明显。然而,公司当前处于利润为-4.01亿元的亏损状态,这可能与研发投入、市场竞争或成本控制有关。业务结构方面,信息化类芯片和工控类芯片是主要收入来源,分别占比47.09%和35.82%,解决方案业务占比较小,收入质量有待提升。结合国产芯片行业特点,公司需加大研发投入,优化成本结构,提升解决方案业务比重,以增强盈利能力和市场竞争力。

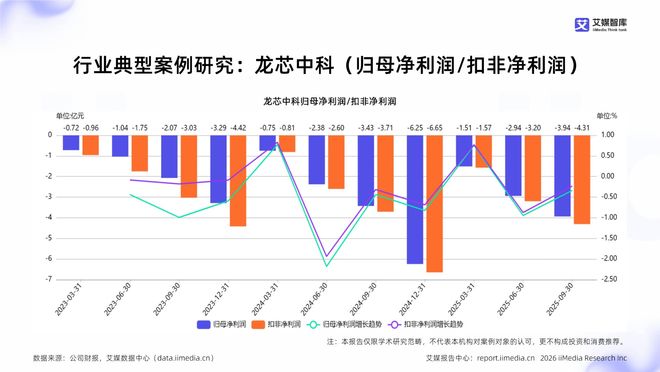

龙芯中科的归母净利润与扣非净利润数据相近,表明公司受非经常性损益的影响较小,盈利能力较为真实。然而,公司连续四个季度均出现亏损,且亏损额逐季扩大,反映出公司盈利能力较弱,盈利质量不佳。亏损的持续和扩大可能影响公司的长期可持续性,对股东的回报能力也较弱。整体来看,龙芯中科的财务状况堪忧,需要关注其业务调整和市场竞争力的提升。

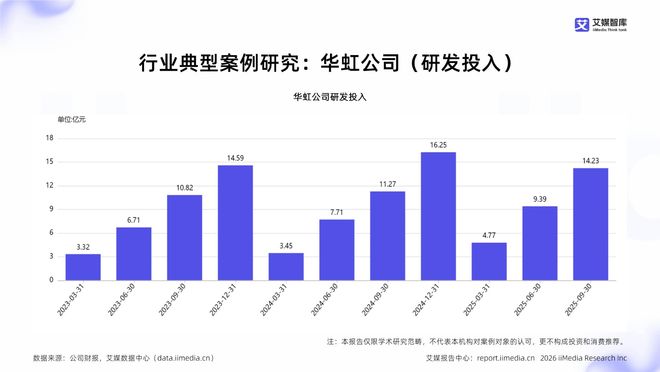

华虹公司的研发投入规模在2023-2025年呈现显著增长。从前三季度看,从2023年的10.82亿元增至2025年的14.23亿元,2025年同比上升26.26%,显示出公司对技术创新的高度重视。在技术创新驱动行业背景下,华虹公司的研发投入强度合理,有助于提升长期竞争力。然而,利润亏损可能影响研发项目的持续性和稳定性,需关注其对企业运营的潜在影响。

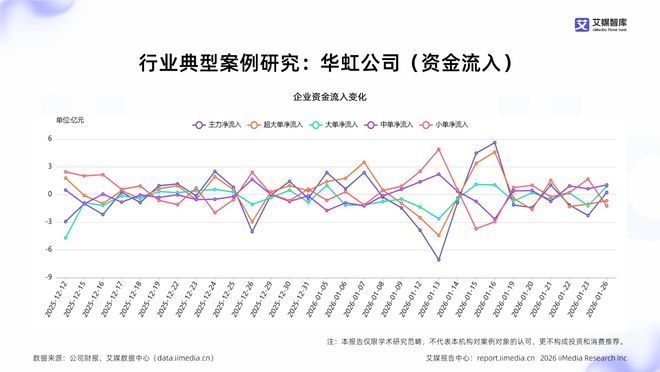

华虹公司近期资金流数据显示,主力资金整体呈现净流出状态,尤其是超大单和大单资金流出较为显著,表明机构投资者可能对公司前景持谨慎态度。中单和小单资金净流入,反映出散户投资者对华虹公司相对乐观。资金流趋势波动较大,反映出市场对华虹公司的关注度与投资信心不稳定,短期内资金面表现持续震荡。结合企业经营状况,若公司基本面良好,资金面的波动可能是市场情绪的短期反应,长期投资价值仍需关注公司业绩和行业发展趋势。

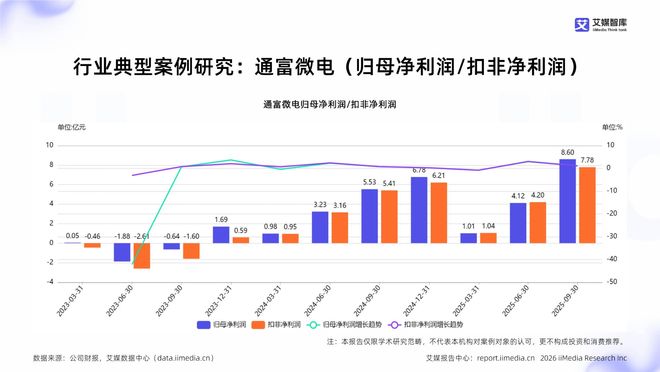

通富微电的归母净利润与扣非净利润数据对比显示,公司盈利在2023年经历显著波动,并于上半年出现亏损。2024年起盈利状况明显改善,两者均实现强劲增长,且趋势高度同步,这表明公司盈利增长主要由核心业务驱动,受非经常性损益影响较小。尽管第一季度出现季节性回落,但随后恢复高速增长。2025年前三季度业绩已远超2024年同期。目前,公司主营业务的盈利能力和趋势向好,盈利质量与可持续性有所增强。

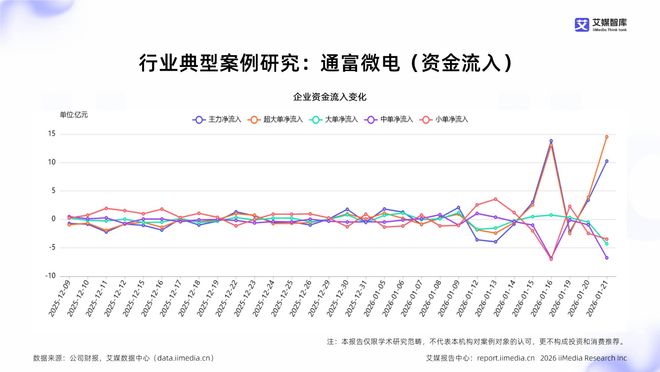

通富微电的资金流数据显示,主力资金近期呈现净流入趋势,尤其是1月16日和1月21日,主力资金流入量巨大,主要依靠超大单净流入。而中单和小单则呈现净流出,表明中小投资者相对保守,可能对公司前景持谨慎态度。市场关注度较高,但投资者态度分化,主力资金的流入可能反映了对公司短期内的乐观情绪或市场调整。结合企业经营状况,资金面表现可能受到行业竞争、市场需求变化等因素的影响。若公司能维持稳健的经营和良好的市场表现,长期资金流入有望持续。短期内,建议关注公司基本面变化和市场情绪,以评估投资风险。

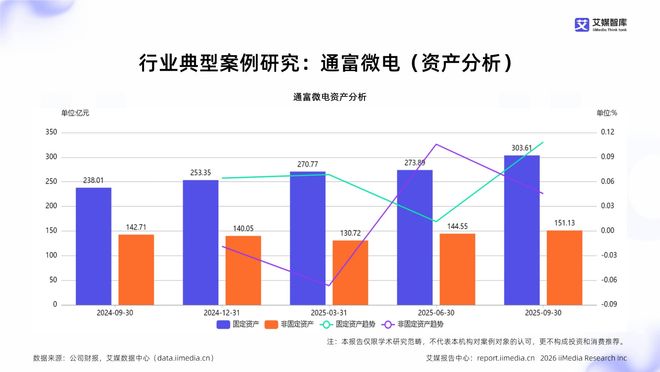

通富微电的总资产规模呈现稳步增长趋势,从2024年9月的380.72亿元增长至2025年9月的454.74亿元,显示出企业资产规模的扩张。固定资产占比在65%左右,非固定资产占比维持在35%左右,符合重资产型特征,与制造业行业特征相匹配。资产增长主要受固定资产增长驱动,非固定资产增长相对缓慢。资产结构合理,与行业特点相符,表明企业资产配置较为稳健。资产规模与企业经营规模匹配,有利于企业长期发展。

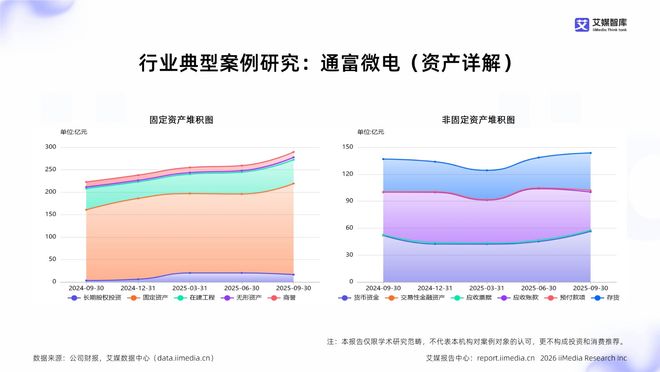

通富微电的固定资产中,固定资产占据显著地位,表明公司具有明显的重资产特征,这与芯片行业资本密集型的行业特性相吻合。同时,长期投资和无形资产的占比较小,反映出公司在战略扩张和技术依赖上可能更倾向于内生增长而非外延并购。非固定资产结构中,货币资金占据主导地位,显示出公司具备较强的流动性储备。应收账款和存货的占比相对较高,这可能意味着公司在信用政策和营运周期管理上可能面临一定的挑战,需要关注其运营资本效率和流动性风险。整体来看,公司的资产结构显示出其在保持财务弹性的同时,也面临着运营效率和流动性管理的挑战。

本文内容选自艾媒咨询发布的《艾媒咨询 2025年国产芯片领域市场状况及标杆企业经营数据分析报告》,报告共68页。关注艾媒网,更多行业报告解码商业趋势,助您精准决策!